疫情税费减免(疫情税费减免时间)

21

2025-03-28

1、具体来说,如果承租的民营企业的经营受到疫情较大影响,无法正常经营,那么国有资产类经营用房的出租方将免收这些企业第一个月的租金,并在第第三个月减半收取租金。这项政策的初衷是帮助那些受到疫情冲击的企业减轻负担,特别是在租金方面。

2、免租金两个月以上的企业,按免租金月份数给予房产税困难减免。《四川省人民政府办公厅关于应对新型冠状病毒肺炎疫情缓解中小企业生产经营困难的政策措施》对承租国有资产类经营用房的中小企业,减免1至3个月房租。

3、疫情期间深圳房租减免政策是:部分承租市属及以下国有经营用房的企业和个体工商户房租可以减免一个月;对租用其他经营用房的,鼓励私人业主为租户减免租金,但不作强制性规定要求。

疫情期间社保减免优惠政策会计分录如下所示:(1)收到已征收2020年2月份社会保险费的退费:借:应付职工薪酬—养老、医疗等保险(单位承担部分),贷:管理费用、生产成本等。借:银行存款,贷:应付职工薪酬—养老、医疗等(单位承担部分)。

")

受疫情影响,多数企业生产经营受到较大冲击。为支持企业加快复工复业,国家出台了社会保险费优惠政策。

减免税额)贷:其他收益(或营业外收入科目)疫情企业减免增值税的,可以通过“应交税费”科目或“其他收益”等科目处理。其中“应交税费”科目用于核算企业按照税法等规定计算应缴纳的各种税费;“其他收益”科目用于核算总额法下与日常活动相关的政府补助以及其他与日常活动相关且应直接记入该科目的项目。

日前,《税客战疫免费课》微信群有部分群友咨询,疫情期间非湖北省的增值税小规模纳税人减按3%的征收率征收增值税?如何进行会计处理,如何在会计分录中体现税收优惠的金额? 举例来说,湖北之外地区的小规模纳税人,减按1%的征收率征收增值税,当然采用的计税方式还是简易计税。

")

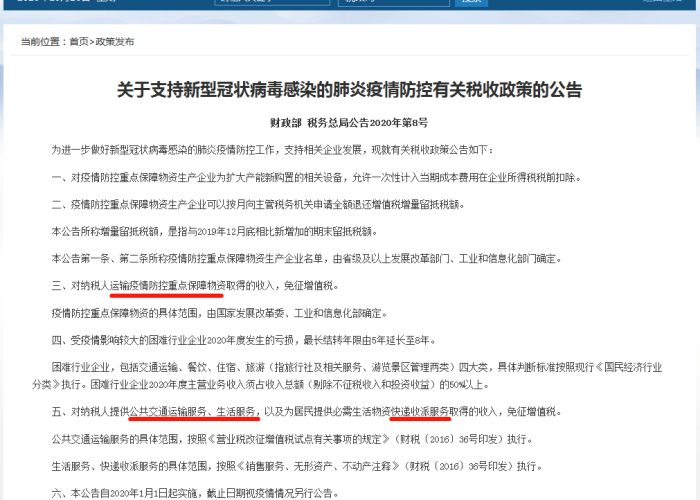

可以通过“主营业务收入”科目及“其他收益”等科目处理。其中根据《财政部、税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》第五点内容的规定,对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

季度不足45万的话,平时正常做分录,季度末时候,借:应交税费-应交增值税,贷:营业外收入-增值税减免或政府补助;要是超45万或是开了专票,借:应交税费-应交增值税,贷:银行存款。

季度不足30万的话,平时正常做分录,季度末时候,借:应交税费-应交增值税,贷:营业外收入-增值税减免或政府补助;政策免增值税的,收入直接是价税合计;今年疫情的原因,3%降为1%,申报时候和票据的差2%不用做账务处理,按票实际情况入账即可。

")

疫情期间房租减免会计科目为“管理费用”等科目,需要根据费用所属部门计入相关科目。

发表评论

暂时没有评论,来抢沙发吧~